【受付終了】令和7年度砂川市定額減税補足給付金(不足額給付)のお知らせ

定額減税しきれなかった方への給付金として、令和7年度砂川市定額減税不足額給付金(以下「不足額給付」)を実施します。

不足額給付については、それぞれの所得状況や課税状況により、算定結果が変わります。現時点では、「自分が対象となるのか」、「いつ支給されるのか」、「いくら支給されるのか」などのお問い合わせには、お答えできかねますので御了承ください。

(注)所得税の定額減税に関しては国税庁のホームページ をご確認ください。

をご確認ください。

(注)市民税・道民税の定額減税に関しては「令和6年度個人市道民税における定額減税について」をご確認ください。

(注)当初調整給付に関しては「【受付終了】定額減税補足給付金」をご確認ください。

制度概要

不足額給付は、令和7年度個人住民税の課税自治体が砂川市の方(令和7年1月1日時点で砂川市に住民登録のある方。その時点で砂川市に住民登録がない場合でも、令和7年度個人住民税が砂川市から課税されている方。)が対象です。

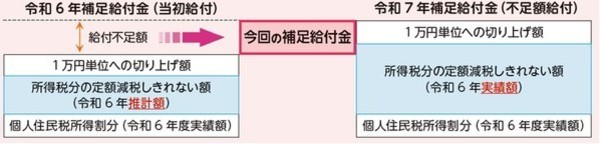

不足額給付Ⅰ

令和6年に実施した定額減税補足給付金(以下「補足給付」)の支給(対象)額を算定する際に、令和6年分所得税額の確定(令和6年12月31日)を待った場合、速やかな支援が行えないことから、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しました。このため、確定申告や修正申告などの税の更正により、令和6年分所得税および定額減税の実績額が確定した後に、本来給付すべき額と補足給付支給(対象)額との間で不足額が生じた方に対して、その差額を1万円単位に切り上げて支給します。

対象者

令和6年分所得税分の控除不足額(※1)及び令和6年度個人住民税所得割分の控除不足額(※2)の合算額(1万円単位で切り上げた額)から補足給付支給(対象)額を差し引いた額が0円を上回る方で、かつ令和5年分及び令和6年分の合計所得金額がいずれも1,805万円を超えない方。なお、所得税及び個人住民税ともに定額減税前の税額が0円(非課税)である方は、不足額給付1の対象となりません。

(※1)令和6年分所得税分の控除不足額が発生するのは、令和6年分所得税額の定額減税可能額が令和6年分所得税額(実績値)を上回る方。

(※2)令和6年度個人住民税所得割分の控除不足額が発生するのは、令和6年度個人住民税所得割額の定額減税可能額が令和6年度個人住民税所得割額を上回る方。

支給額

本来給付すべき額(1万円単位で切り上げた額)から補足給付支給(対象)額を差し引いた額が不足額給付額となります。なお、補足給付を受給された方で、実際に受け取った補足給付額よりも不足給付額が下回った場合、返還は求めません。

本来給付すべき額(控除不足額)の算定方法

不足額給付金支給額 =【A】補足給付(不足額給付)所要額 ー【B】補足給付(当初給付)所要額

【A】令和7年補足給付(不足額給付)所要額の算定(①と②の合算額を1万円単位に切り上げ)

定額減税可能額(令和6年分確定所得税額)ー 令和6年分確定所得税額・・・①

定額減税可能額(令和6年度分個人住民税)ー 令和6年度分個人住民税所得割額・・・②

※一方の税額が0円の場合でも、①及び②について算定します。

※①・②がマイナスの場合は0円とします。

【B】令和6年補足給付(当初給付)所要額の算定(③と④の合算額を1万円単位に切り上げ)

定額減税可能額(令和6年分推計所得税額)ー 令和6年分推計所得税額・・・③

定額減税可能額(令和6年度分個人住民税)ー 令和6年度分個人住民税所得割額・・・④

※一方の税額が0円の場合でも、③及び④について算定します。

※③・④がマイナスの場合は0円とします。

定額減税可能額

所得税分=3万円×減税対象人数(本人+同一生計配偶者+扶養親族(16歳未満の扶養親族を含む))

個人住民税所得割分=1万円×減税対象人数(本人+控除対象配偶者+扶養親族(16歳未満の扶養親族を含む))

※同一生計配偶者、控除対象配偶者及び扶養親族は国外居住者を除く。

具体例

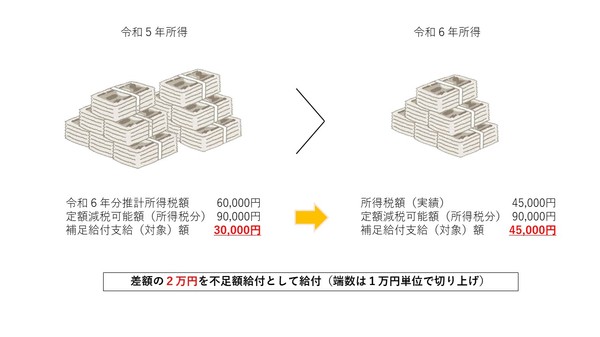

例1 令和5年所得よりも、令和6年所得が減少した場合(事業不振、退職等)

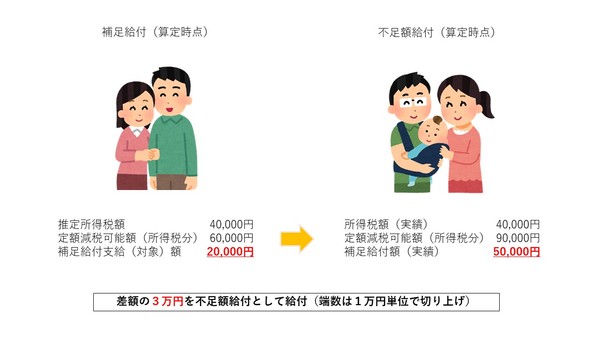

令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、補足給付支給(対象)額は3万円であり、令和6年度中に支給されたとします。令和6年所得が確定し、所得税額(実績)が4万5千円、所得税額分のみの定額減税可能額が9万円となり、補足給付額(実績)が4万5千円となった場合、差額の1万5千円を1万円単位で切り上げて、2万円を不足額給付として給付します。

例2 学生の就職など、令和5年所得がなく、令和6年所得がある場合

※令和6年中に新規就職し、所得税が発生した場合

令和5年中は所得がなかったため、本人として推計所得税額、補足給付支給(対象)額ともに0円だった方が、就職等により、令和6年所得税額が6万円となったとします。所得税分のみの定額減税可能額3万円分が減税されているため、所得税額は3万円となります。一方で、個人住民税分のみの定額減税可能額については、令和6年度個人住民税が発生していないことで減税されていないため、個人住民税分の1万円を不足額給付として支給します。

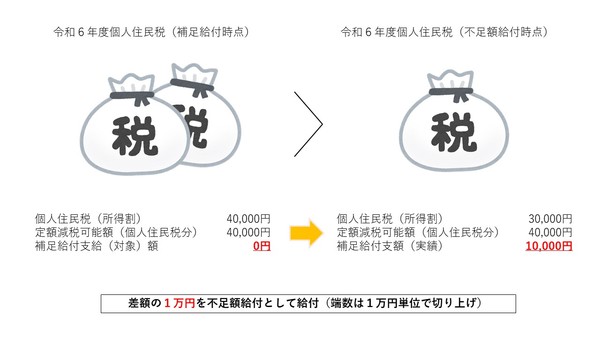

例3 税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合

※令和6年度個人住民税(令和5年所得)の修正申告等により個人住民税(所得割)が減少した4人家族の場合

令和6年度個人住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円のため、補足給付支給(対象)額は0円だった方が、当初決定後に税の修正申告を行ったことで、個人住民税所得割が3万円に減少します。減少後の個人住民税所得割で不足額給付の算定を行うため、差額の1万円を不足額給付として支給します。

例4 令和6年中に扶養親族が増えた場合

※子どもが生まれたことにより、扶養親族が増加した場合

令和5年の扶養状況は1人(妻のみ)だったため、所得税分のみの定額減税可能額は6万円となりますが、令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税可能額が9万円となった場合、令和5年所得に基づく推計所得税額が4万円、定額減税額が6万円で、補足給付支給(対象)額は2万円となります。令和6年所得税額(実績)が4万円、定額減税可能額が9万円となったことで、補足給付(実績)は5万円となるため、差額3万円を不足額給付として支給します。

なお、個人住民税の定額減税額は、令和5年12月31日時点の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

不足額給付Ⅱ

本人及び扶養親族等として令和6年に実施した定額減税の対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員(※)にも該当しなかった方に対して1人当たり原則4万円(定額)を支給します。

※ここでの「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは、令和5年度住民税非課税世帯特別給付金追加支給分(7万円)、令和5年度住民税均等割のみ課税世帯特別給付金(10万円)、令和6年度新たな住民税非課税世帯もしくは均等割のみ課税世帯特別給付金(10万円)の支給対象となった世帯(いずれの給付金も未申請・辞退世帯を含む)の世帯主・世帯員を指します。

対象者

次のすべての要件を満たす方。

(1)令和6年分所得税及び令和6年度個人住民税について、ともに本人分として定額減税を受けていない方(合計所得金額が1,805万円を超える方を除く)

(2)令和6年分所得税及び令和6年度個人住民税について、以下のいずれかに該当する方

・合計所得金額が48万円を超える方

・青色事業専従者または事業専従者の方

(3)低所得世帯向け給付の対象世帯の世帯主または世帯員に該当していない方

(4)令和6年度に実施された補足給付において本人分または扶養親族分として対象になっていない方

支給額

原則4万円(状況により、支給額が1万円から3万円の間(1万円単位)で変動することがあります)

具体例

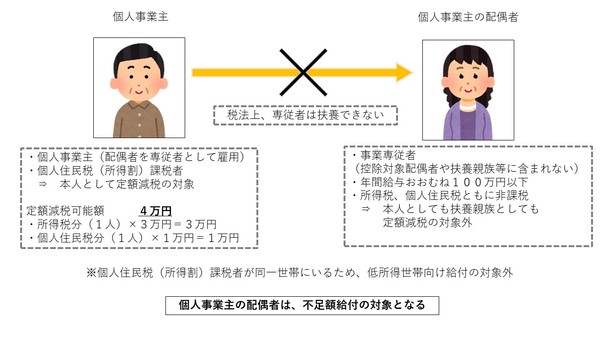

例1 課税世帯に属している事業専従者(青色・白色)

課税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない方(所得税、個人住民税が非課税)が、同一世帯内に課税者である個人事業主がいることで、低所得世帯向け給付金の対象にならなかった場合、不足額給付2の対象となります。

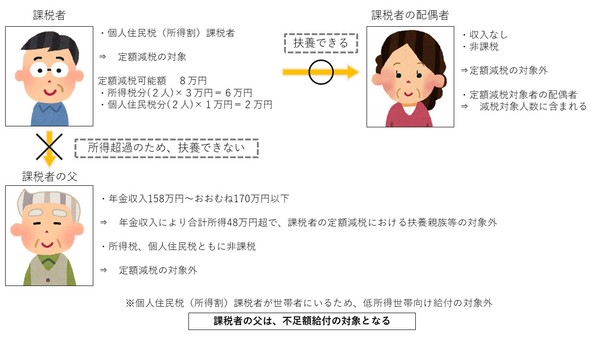

例2 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度個人住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

課税者の父の合計所得金額は48万円を超えますが、所得控除や父の状況により、所得税及び個人住民税ともに非課税であり、本人としても扶養親族としても定額減税の対象ではなく、課税者と同居しているため、低所得世帯向け給付金の対象にもならなかった場合、父は不足額給付2の対象となります。

各給付金の申請・給付方法について

市が対象者へ振込口座等を確認するための「確認書」を7月中旬から順次郵送しますので、必要事項を記入のうえ、同封する返信用封筒に入れて、確認書に記載されている提出期限までに返送してください。市が確認書を受理してからおおむね3週間後に、確認した振込先口座へ振り込みます。

★★★臨時特別給付金を装った詐欺にご注意ください!!★★★

給付金の支給にあたり、現金自動預払機(ATM)の操作や手数料の振り込みを求めることは絶対にありません。不審な電話などがかかってきた場合には、迷わず警察署(または警察相談専用電話♯9110)、市役所までご連絡ください。

お問い合わせ先

砂川市 保健福祉部 社会福祉課 社会福祉係〔1階 13番窓口〕

〒073-0195 北海道砂川市西7条北2丁目1-1

TEL 0125-74-8103 FAX 0125-55-2301

お問い合わせフォーム